- 商城產品

塊塊補漆

塊塊補漆- 年檢車務

洗美裝飾

洗美裝飾 貼膜改色

貼膜改色- 機修保養

- 汽車精品

塊塊補漆

塊塊補漆 洗美裝飾

洗美裝飾 貼膜改色

貼膜改色|

新聞詳情

修理廠總量超62萬、常規維保年平均費用3337元…丨15個數據看清2021汽車后市場976

發表時間:2021-12-07 16:51

又是年末。 2021年,是行業開始總體走向大變革的一年。 致力于發展成為生態平臺的頭部企業,都在全力爭奪汽車后市場的流量和服務入口,也就是線下維修門店。行業正式開啟了養車連鎖大爆發的時代。 新能源售后這個高速增長的賽道也是動作不止。不僅是幾個頭部連鎖一邊交學費、一邊出成績;《汽車服務世界》過去一年采訪過的幾乎每一個區域影響力連鎖,也都在做自己的新能源售后業務布局,很多已經悄悄拿下好幾個造車新勢力的售后授權,只是沒官宣罷了。 幾十萬修理廠依舊頑強不息。曾被形容“臟亂差”的夫妻店、看似勢單力薄的綜修廠群體,一邊跟隨行業趨勢改變門店的形象風貌,一邊借助平臺力量提升自己的運營和服務能力……看似被洗牌、看似被選擇的他們,2021年已經學會了冷靜看行業潮起潮落,而真正笑到最后的也許恰恰是這個沒什么野心的群體。 浪潮退卻、真相涌現。 本文由《汽車服務世界》整理,相關數據來自“公安交管局、各影響力行業協會、F6汽車科技等多家行業影響力調研機構報告、天眼查專業版數據、行業各細分領域的影響力大咖公開場合發言”等多方渠道,盤點出了15個相對準確且具備參考價值的數據,與讀者共勉。 最新市場規模 NO.1 2021年底中國汽車保有量將突破3億輛,2025年以前至少保持4%的年均增速 中國汽車工業協會發布的最新數據顯示:截止到今年9月底,我國汽車保有量達2.97億輛,到2021年底將超3億輛。 11月20日,據中國汽車工業協會副秘書長師建華介紹,“十三五”期間,我國汽車產業發展成績亮眼;預計“十四五”期間將保持年均4%的增長速度。 由F6汽車科技聯合上海交通大學發布的《2021中國汽車后市場維保行業白皮書》結合OICA、公安部交通管理局,F6汽車科技大數據研究院整理后得出結論:一直到2025年,我國汽車保有量增速仍將保持在5%以上。 綜合中國汽車工業協會和F6汽車科技的數據來看:接下來的2022年到2025年,國內汽車保有量的年平均增速至少是4%。 值得注意的是,受全球芯片短缺、疫情、自然災害等因素影響,2021年前三季度,自主品牌乘用車較其他系別保持較高增長態勢,銷量占比達43.3%創歷史新高;其他國外主流品牌中,韓系車銷量占比持續下滑、美系車略有提升、德系車下降明顯。 NO.2 新能源車滲透率已突破20% 據中國汽車協會公布的數據顯示,9月,我國新能源乘用車的滲透率已接近20%,達到19.5%。而剛剛過去的8月,新能源車廠商的批發滲透率達到了20.1%,這也是歷史上首次突破20%。 2021年前三季度,同比增長1.9倍。預計2021年全年銷量將達330萬輛,在中國汽車市場滲透率達13%,在全球新能源汽車銷量中的占比超50%。 隨著新能源汽車保有量的逐年增長,維保需求也穩步提升。2019年新能源汽車進廠臺次占比為1.50%, 2020年受疫情影響,進廠臺次占比增長有所放緩,2021年前三季度已達2.98%,相較2019年翻番。 ——數據來源:F6汽車科技大數據研究院 NO.3 我國有超過62.6萬家汽車維修相關企業,17.3%的相關企業出現過經營異常 天眼查專業版數據顯示,目前我國有超過62.6萬家汽車維修相關企業。 從行業分布上看,58.3%的汽車維修相關企業分布在居民服務、修理和其他服務業,另有29.1%的相關企業分布在批發和零售業,5.1%分布在租賃和商務服務業。 從地域分布上看,山東的汽車維修相關企業數量最多,超過6.8萬家,占全國的10.9%。江蘇和廣東則位居第二三位,均有超4.6萬家相關企業。 天眼查專業版風險數據顯示,我國6.3%的汽車維修相關企業產生過法律訴訟。另外,我國17.3%的汽車維修相關企業出現過經營異常。 ——數據來源:天眼查專業版 車主維保習慣 NO.4 2021年,車主常規維保年平均費用為3337元 按照F6汽車科技的最新數據顯示:如今車主的常規維保年平均消費為3337元。 車主常規維保年平均費用在2021年有所提升。這一數據在2013年是3000多元,2014年是5200元,2015年是5071元,2016年是4043元,2017年是3021元,2018及2019年未有相關數據公布,2020年是2670元。 ——數據來源:F6汽車科技大數據研究院 NO.5 車齡6年以下,燃油車車主單次維保客單價為1437元,高于新能源車車主維保客單價 根據?F6汽車科技發布的數據顯示,2021年前三季度,車齡6年以下的燃油車車主,平均維保客單價為1437元(不含輪胎、美容、鈑噴)。

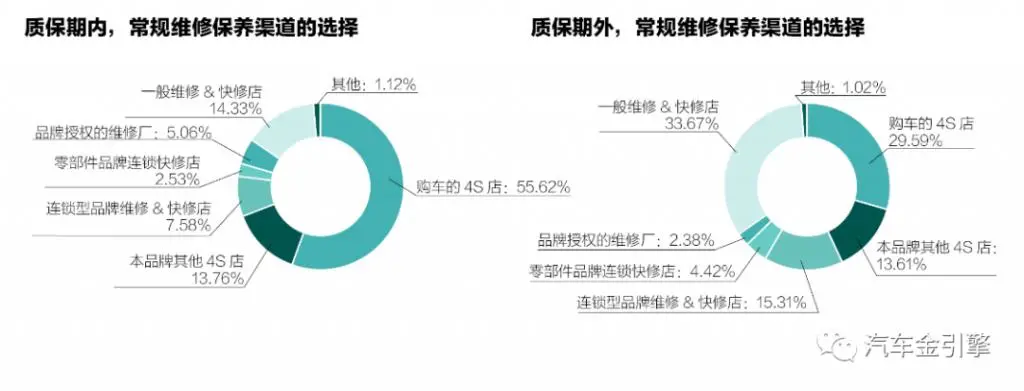

具體來看,燃油車車主在日常保養、維修上,客單價分別如下:保養533元,維修904元,合計1437元。 將目光轉移到新能源車上,新能源車車主的常規維保費用為1336元(取純電動車、插電式混合車、油電混合車三者平均值,不含輪胎、鈑噴、美容),單項客單價分別是:保養360元、維修976元。 根據?F6汽車科技發布的《2020中國汽車后市場維保行業白皮書》:2020年我國新能源汽車的平均維保客單價為1373元,高于傳統燃油車的1032元約33%。 結合起來分析結果如下: 相較于2020年的1032元,2021年傳統燃油車車主1437元的年平均維保價格有所提升; 新能源車車主今年跟去年的維保費用幾乎持平; 2021年新能源車車主的平均維保消費大概率要低于燃油車車主。而在2020年,這一情況恰恰相反。 不過,今年新能源車車主在鈑噴、美容上的花費明顯高于傳統車車主,尤其是純電動車車主。 燃油車車主在鈑噴、美容單項上,平均消費金額分別是1299元和429元,合計1728元。比常規維保1954元的消費要稍低些; 純電動車車主在鈑噴、美容單項上,平均消費金額分別是1969元和909元,合計2878元。是常規維保(1555元)的兩倍。 基于以上消費傾向可見,燃油車車主更遵從“車是代步工具”理念,實用性的花費更高;而新能源車主對車輛的“顏值”有更高追求。 ——數據來源:《2021中國汽車后市場維保行業白皮書》 NO.6 超35%的質保期內車主明確表示“脫保后選擇獨立售后”、8年以上車主更加偏愛修理廠 這部分結合兩個不同機構的報告結果進行呈現。 21 世紀經濟報道中國汽車金融實驗室發布的《2021 中國汽車后市場消費調查》結果顯示: 質保期外的維修保養,除一線城市以外,一般維修&快修店取代購車 4S 店成為了各級別城市最受歡迎的維保渠道;在二線城市,選擇連鎖型品牌維修&快修店的受訪者更是超過了選擇購車 4S 店的受訪者,占比達到了 22.5%。 而質保期內在 4S 店做維修保養的受訪者中,更是有 35.63% 會在質保期后離開 4S 店,選擇其他渠道。

根據F6汽車科技公布的《2021中國汽車后市場維保行業白皮書》結果,可以更加明確知道不同車齡階段的車主維保偏好。 過去3年(2019-2021年),獨立售后分車齡維保臺次占比分布大概情況如下: 車齡3年以內的車輛偏愛4S店,其進入獨立售后體系的維保臺次占比呈逐年下降趨勢,推測與近年來4S店加強鎖客有關; 車齡4-7年的情況下,車主選擇獨立售后或者4S店的意愿不相上下,這個群體也是獨立售后門店與4S店爭奪的核心群體; 車齡8年以上車輛偏愛修理廠,獨立售后體系中這類車的進場臺次占比逐年遞增。 門店發展現狀 NO.7 2021年前三季度,近2萬家汽服店轉讓 《汽車服務世界》根據58同城“生意轉讓”一欄統計,2021年前三季度,內地31個省市自治區中心城市的汽服門店轉讓數量近2萬家。 具體來看,一季度轉讓數為5002家,二季度轉讓數量為5372家,三季度轉讓數量為8077家合計達18451家。

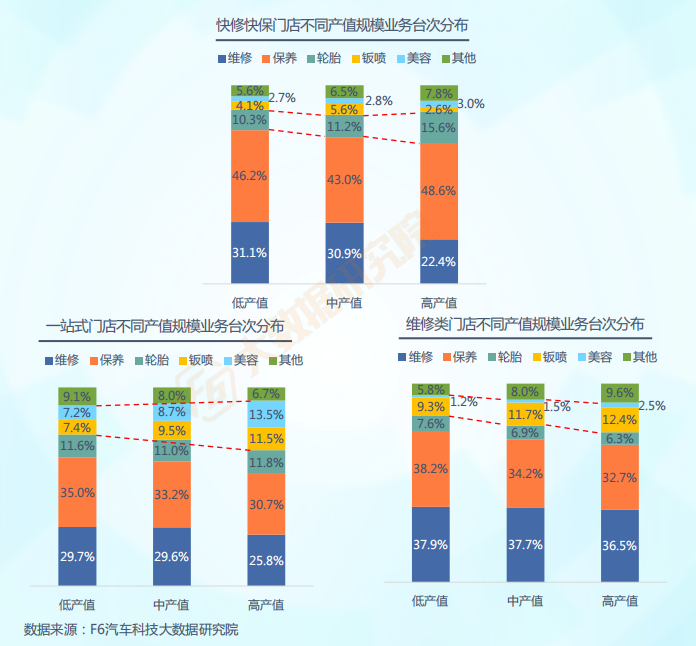

——數據來源:58同城,汽車服務世界整理分析 NO.8 2021年,維保業務依舊是汽服店主打項目,占比超50%;但輪胎業務占比越大的維保店,日常產值越高 2021年前三季度,維保業務依舊是幾乎所有形態修理廠的核心業態,占比均超過50%。 其中快修快保門店日常業務中,維保業務占比最高、超過了70%。不過,輪胎業務占比越大,快修快保類門店產值越高。

——數據來源:《2021中國汽車后市場維保行業白皮書》 NO.9 2021年前三季度車主線上滲透率達21%,維修廠更加重視線上引流和拓客 經歷2020年疫情之后,線上車主有了顯著增長,2021年前三季度車主線上滲透率達21%。自2020年9月開始,月度線上化率始終維持在10%以上。 由線上車主占比趨勢可見,越來越多的維修企業開始重視線上引流和拓客渠道的發展。 ——數據來源:《2021中國汽車后市場維保行業白皮書》 NO.10 電動汽車維修成本至少是燃油車1.6倍 近日,We Predict 的美國數據分析公司所做的統計表明,在購買電動汽車的前三個月中,維修成本是內燃機汽車的2.3倍。但隨著時間的推移,差距會縮小。數據顯示,在擁有第一年電動車后,電動汽車的維修費用僅會增加1.6倍。并且在擁有第一年九個月后,維護成本下降了至77%,而維修成本略有下降。 這家公司的數據來源于其對2016年至2021年之間約1900萬輛汽車的數據查詢。 研究發現,服務技術人員診斷電動汽車問題的時間是汽油車的兩倍。修復它們的時間也長了1.5倍,該研究發現,大多數維修工作都集中在EV特定組件上,例如布線問題或充電問題。 ——來源:新能源趨勢 頭部布局動態 NO.11 2021年,后市場融資總額超46億 截止今年11月,國內汽車后市場重大融資事件20起,總金額超46億。主要包括維保、汽配供應鏈、洗美、再制造、車險等領域,不包括汽車零售、二手車、出行等領域。(若包含二手車領域,融資總數在23起、超70億金額。) 相較于2020年的數據,后市場今年在資本市場上的表現不如去年。2020年,不包含二手車/出行/泊車等領域在內,融資了19起、超61億金額。(若包含二手車等領域,總量為24起、80億。) 其中行業人士最為關心的獨立售后洗美、維保、供應鏈領域,截止到目前發生了11起、近25億融資,表現中規中矩。 雖然從融資筆數、融資金額上看,洗美/維保/供應鏈相關的融資都占了超50%比例,但由于融資主要集中在了8月、9月兩個月份,再加上新康眾D輪單筆就完成了2億美元(近13億人民幣)的金額、其他10起相關融資金額不是太大,導致在市場體感上、大家覺得“2021年后市場在資本市場上沒什么動靜”。 總體而言,資本在退燒是客觀事實。

NO.12 貓虎狗三家共布局超6600家門店 根據貓虎狗三家公布的最新數據:截止到目前,三家總共布局了超6600家門店。 其中途虎養車工場店布局了超3500家(截至2021年10月),天貓養車布局了超1700家(11月下旬數據),京車會布局了超1400家(10月底數據)。 從公布的數據來看,2021年三家在渠道擴張上的成績分別如下: 途虎養車一年新增了近1200家; 天貓養車新增了1000多家門店; 京車會這一年主要處于調整階段,下半年開始發力渠道,兩個月新增了300家。 目前,三家中有兩家明確公布了發展目標。 天貓養車三年內行業第一的目標不變,2023年開10000家店;京車會的目標是三年內門店將布局4000-5000家,覆蓋各級城市,逐步提升門店密度,打造一刻鐘便民服務圈。 NO.13 12家汽服連鎖完成了“千店”布局,車享家暫時掉隊 行業連鎖發展到今天,一個標志性的劃分無疑是“規模化到千家及以上量級”。 目前行業共有13家連鎖布局的門店總量在1000家左右,其中有12家連鎖已經完成了“千店”布局,成功邁入第一梯隊。 相比較2020年10家“千店級連鎖”這個數據,又增加了兩家,調整中的車享家暫時掉隊。

未來機遇 NO.14 后市場連鎖即將進入年產值百億規模 《汽車服務世界》調研的汽服連鎖年產值結果顯示:2020年,行業里年產值超10億連鎖有4家:途虎養車、馳加、博世車聯和愛義行。 年產值過十億的汽服連鎖正在批量生產。 結合今年6月中國連鎖經營協會發布《2020中國特許連鎖百強》榜單來看,這組數據的真實性是值得信賴的。 連鎖經營協會這份榜單中的企業包含餐飲、住宿業、汽車后市場等10余類,涉及50余個細分業態。后市場汽服連鎖中有7家上榜,分別是:途虎養車、馳加、小拇指、博世車聯、中策車空間、華勝和愛義行。

其中,2020年途虎排名保持第一,銷售規模達到99.47億元,已經無限接近100億,可以說,汽車后市場已經正式邁入百億規模,這是一個標志性事件。 未來,在頭部企業的共同作用下,年產值過十億的汽修連鎖將會繼續批量生產,而汽車后市場應該還會出現幾家銷售規模上百億的上市企業。 ——數據來源:汽車服務世界《2021汽車服務金勛獎汽車服務連鎖百強》 中國連鎖經營協會《2020中國特許連鎖百強》 NO.15 國內維保市場規模的增速超10%,2023年維保產值將突破萬億 近年來,中國汽車后市場維保行業持續以超過10%的增長率快速增長,預計在2023年中國維保市場的規模將突破萬億產值,汽車后市場維保行業各參與主體將持續從中獲益。 ——數據來源:《2021中國汽車后市場維保行業白皮書》 本文為汽車服務世界原創,如有侵權請聯系刪除!  |